Bærekraftsrapportering er ikke lenger frivillig

CSRD krever at selskaper rapporterer både på hvordan de påvirker miljøet, samfunnet og governance (ESG), samt hvordan bærekraftsrelaterte utfordringer kan påvirke deres økonomiske resultater. Denne “dobbel vesentlighet”-tilnærmingen krever at selskaper rapporterer både direkte og indirekte effekter.

Økonomiavdelingens nye rolle:

CSRD fastsetter at bærekraftsrapportering må behandles på lik linje med finansiell rapportering. Dette betyr at økonomiavdelingen får en langt større rolle i bærekraftsarbeidet, og rapporteringen må være like nøyaktig, sporbar og reviderbar som finansielle rapporter.

Strengere rapporteringskrav:

Under CSRD må selskaper rapportere i henhold til detaljerte europeiske standarder (ESRS). Dette innebærer rapportering av ESG-faktorer i både egne operasjoner og hele verdikjeden, med både kvantitative og kvalitative data. Rapporteringen må også inkludere fremtidige risikovurderinger og handlingsplaner.

Tverrfaglig samarbeid er avgjørende:

PwC understreket at bærekraftsrapportering ikke kan håndteres av én person eller avdeling alene. Det krever et tverrfaglig samarbeid der flere team, inkludert økonomi, styring og operasjoner, må være involvert for å møte de nye kravene.

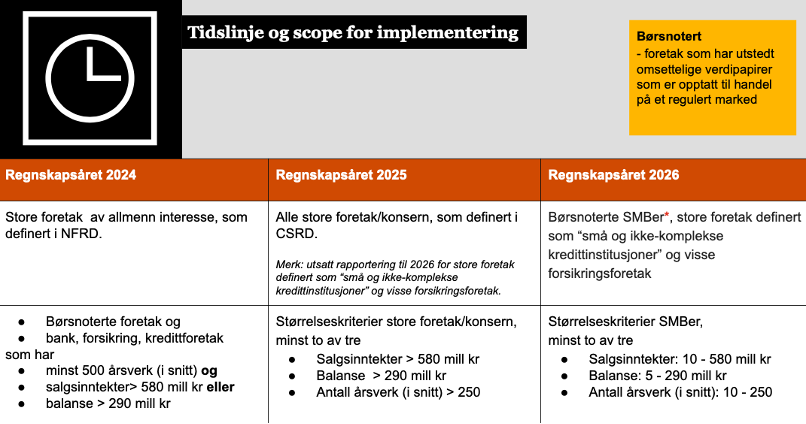

Hvem må rapportere, og når?

Selv om CSRD trer i kraft i 2024, er det overgangsperioder for spesifikke sektorer og selskaper. PwC presiserte at direktivet utvider hvem som må rapportere, inkludert store børsnoterte selskaper og små og mellomstore bedrifter innen 2026.

Kampen mot grønnvasking:

En stor utfordring er å sikre at bærekraftsrapporteringen er troverdig og ikke inneholder falske eller villedende påstander. Dette krever sterke interne prosesser, forbedret datakvalitet og større åpenhet for å unngå grønnvasking. PwC fremhevet at “94 % av investorer mener at selskapenes bærekraftsrapportering inneholder feil (grønnvasking).” Derfor er det viktig å styrke tilliten til rapporteringen, ifølge Hanne Sælemyr Johansen fra PwC.

Eksempler fra Shearwater og Bolaks

Seminaret viste også praktiske eksempler på hvordan bærekraftsrapportering kan operasjonaliseres. Knut Arild Langeland fra Shearwater og Samuel Anderson fra Bolaks delte sine erfaringer med hvordan deres selskaper har implementert systemer som oppfyller de nye standardene. Begge fremhevet viktigheten av en tverrfaglig tilnærming og inkluderingen av hele verdikjeden i rapporteringsprosessen.

Samuel Anderson understreket viktigheten av å anerkjenne bærekraft som hele organisasjonens ansvar: “Dette er ikke en énmannsjobb. I Bolaks ser vi behovet for en tverrfaglig tilnærming for å takle de ulike utfordringene, som å redusere utslipp og håndtere lakselus.”

Knut Arild Langeland la vekt på behovet for å forenkle språket: “Mye av dette er nytt for alle, og språket består av mange begreper og forkortelser – det er viktig å bruke et språk som alle forstår.” Langeland viste også at bærekraft kan være en økonomisk fordel: “Shearwaters største utslippskilde er drivstoff til båtene vi opererer. Drivstoff koster penger – hvis drivstofforbruket reduseres, går kostnadene ned, noe som betyr at bunnlinjen forbedres.”

Hva betyr dette for norske selskaper?

Det ble tydelig under seminaret at implementeringen av CSRD vil kreve betydelig innsats fra norske selskaper. Økonomiavdelingene må forberede seg på å håndtere store mengder nye data, jobbe tett med bærekraftsteam, og sørge for at rapporteringen er både nøyaktig og reviderbar.